-

By Irina Sternik | LadoB

- 15 enero, 2020

Los nuevos bancos regidos bajo la lógica FinTech siguen las normas del Banco Central pero esquivan toda la tediosa burocracia de las grandes firmas.

En Argentina hay un 50% de no bancarizados. La mitad de la población económicamente activa no accede a los beneficios -y también dolores de cabeza- del sistema financiero local. El otro 50% tiene que afrontar las tasas de los bancos que aumentaron un 40% el pasado 31 de diciembre.

Durante el 2019 se configuraron dos grandes grupos de jugadores en el país: las plataformas de pago con sus propias tarjetas y los bancos digitales propiamente dichos. Por ejemplo, Wilobank y Brubank, que se rigen bajo normativas del Banco Central y poseen las mismas regulaciones de sus contrapartes físicas. En el primer caso trabajan con Mastercard y en el segundo con Visa débito.

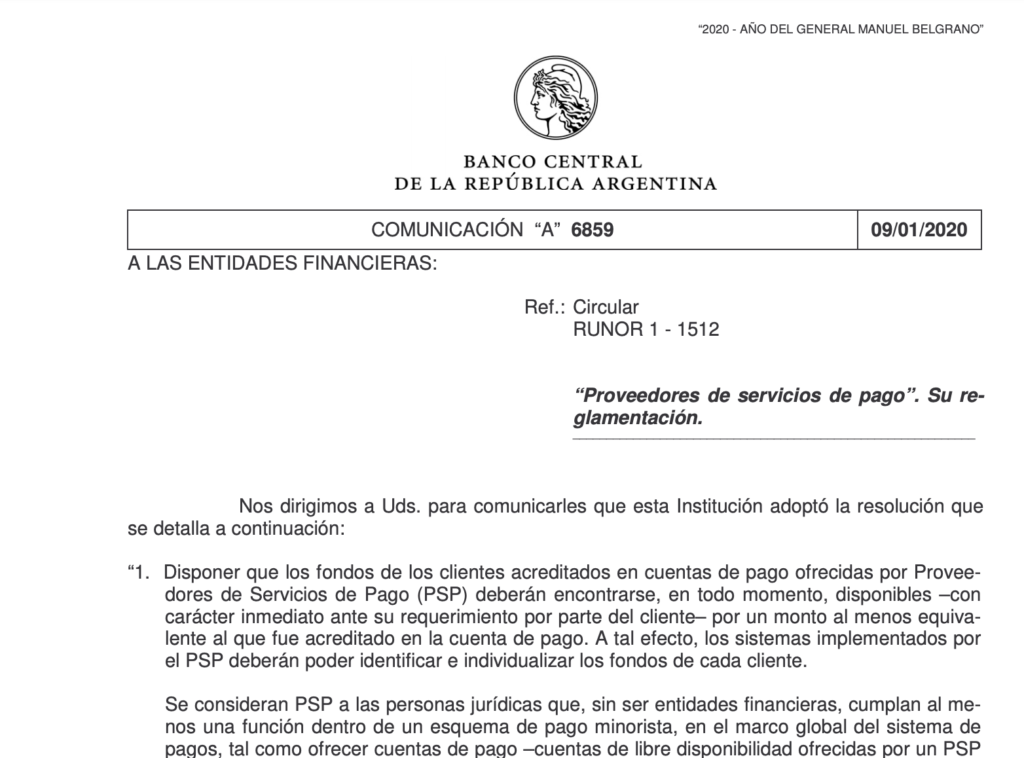

La semana pasada el BCRA determinó una serie de normas para los Proveedores de Servicios de Pago (PSP), indicando que, a partir de ahora, las billeteras virtuales deberán tener los fondos en cuentas a la vista. Es decir, cuentas en entidades financieras del país con disponibilidad inmediata ante su requerimiento por el mismo monto que fue acreditado en cuenta. Además, deberán informar por separado si se trata de fondos de inversión o cajas de ahorro. Todas ellas fueron reconocidas como personas jurídicas. Esto deberá ser implementado antes del 31 de enero del 2020.

Los proveedores de servicios de pago que operan en la actualidad y que son regulados por el Banco Central en la Argentina, son:

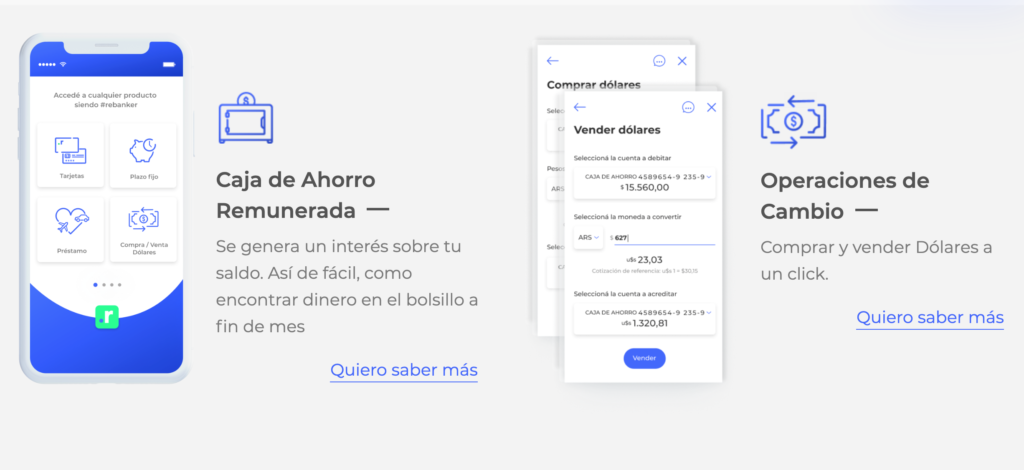

WiloBank: Comenzó a operar en junio de 2018 y lleva más de 100.000 tarjetas emitidas, entre débito y crédito. Son Mastercard Internacional con tecnología contactless y chip. Un 70% de los usuarios tiene entre 20 y 45 años y ya cuenta con 65.000 clientes. Es el banco con la cotización del dólar más baja en plaza y ofrece 20% de interés por dejar el dinero en la caja de ahorro.

Brubank: Durante 2019 emitió más de 40.000 plásticos y apunta a duplicar esa en 2020. La empresa, que ofrece tarjetas de débito, fue la primera en disponer de productos Visa Contactless en el mercado argentino y ya cuenta con 250.000 clientes.

Rebanking: Pertenece a Transatlántica y opera con American Express. Se lanzó al mercado en julio de 2019 y apuntaba a lograr 50.000 clientes hacia fin de año. Permite realizar depósitos tipo plazo fijo con un 55% de rendimiento. En Caja de ahorros, los beneficios serán de un 30%. Tiene alrededor de 25.000 clientes.

Los tres cuentan con cajas de ahorro con clave bancaria uniforme (CBU) en lugar de la clave virtual uniforme (CVU) como las de financieras digitales y coinciden en que no tienen sucursales. Todo se resuelve por la aplicación, por teléfono o por chat.

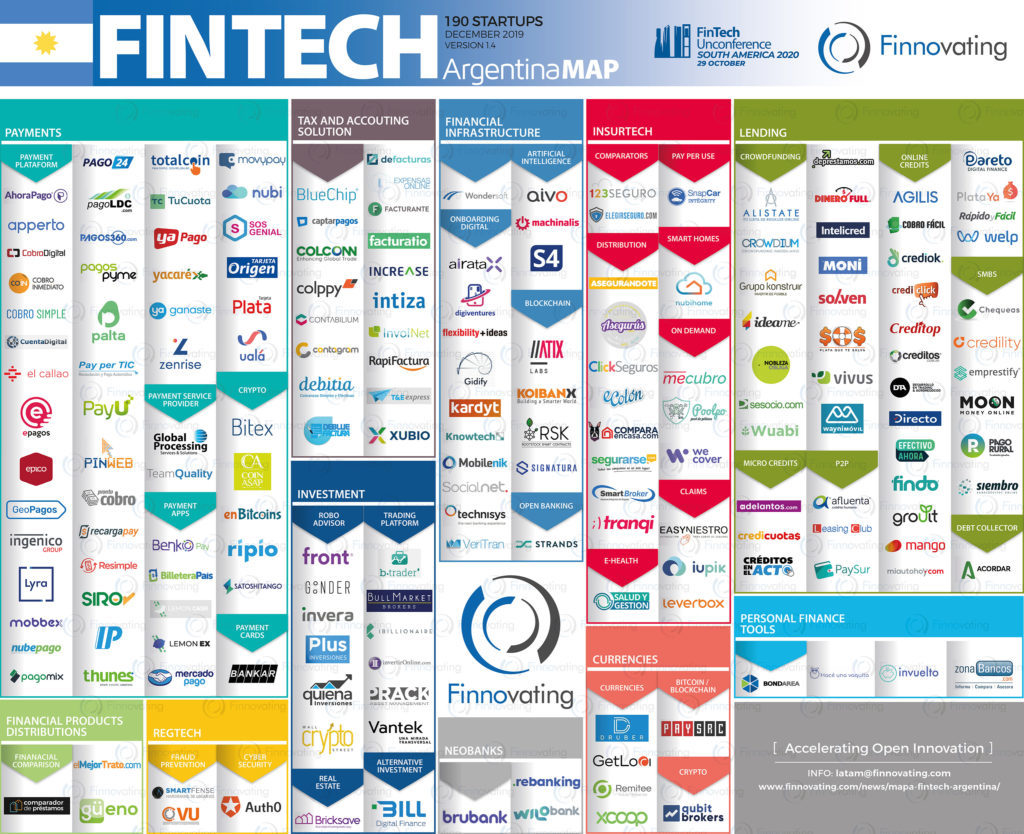

Por otro lado están las plataformas de Pago como Uala Bank y Mercado Pago, Naranja X y muchas más. En total, las empresas consideradas Fintech son 223: 58 otorgan crédito, 39 ofrecen Pagos Digitales, 29 Proveen Tecnologías, 25 Criptoactivos, 20 se dedican al B2B, 18 sólo a inversiones, 16 a Financiamiento Colectivo, 13 Insurtech y 4 a Ciberseguridad.

Mi columna en Pasaron Cosas, explicando pros y contras de los bancos digitales mencionados en esta nota.

El martes por la tarde, al cierre de esta nota y columna, los representantes de la Cámara Argentina de FinTech y del Banco Central anunciaron nuevos debates con respecto a este tema. El Colega Juan Bergelin lo sigue de cerca en este hilo de Twitter.